No es obligatorio ni necesario introducir los datos al Plan Financiero en un orden preestablecido, pero sí es muy recomendable seguir un criterio lógico y sistemático en primer lugar para asegurarnos de que no se nos olvida introducir algún bloque de datos necesario para hacer las previsiones, y segundo para seguir un horden sistemático e ir obteniendo resultados parciales que corroboren que no nos hemos equivocado, y si lo hubiésemos hecho, que nos permita corregirlos lo más rápidamente posible antes de continuar avanzando.

En mi opinión y experiencia personales, la secuencia que suelo seguir a la hora de introducir los datos es la siguiente, junto con las principales suposiciones y pautas que creo son necesarias al menos para los que utilizan el Plan Financiero por primera vez.

Introducción de Datos Generales y Parámetros

Introducción de Datos Básicos

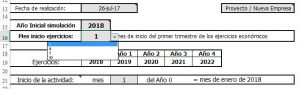

- Datos Básicos: Nombre de la empresa, año 0 o inicial, tipos de IVA repercutido y soportado para los gastos variables, fecha, curso, etc. Esta hoja, como las siguientes, tiene las celdas protegidas, para que no se pueda modificar accidentalmente ninguna celda que no se deba.

- Inicio y fin de los ejercicios: Se puede elegir que el ciclo económico no vaya de enero a diciembre sino que empiece en el primer mes de cualquiera de los cuatro trimestres: enero, abril, julio u octubre. De este modo todos los ejercicios irían de enero a diciembre, de abril a marzo, de julio a junio o de octubre a septiembre de cada año. Esto tiene sentido en actividades con un ciclo anual diferente del año natural como por ejemplo actividades relacionadas con la enseñanza, actividades agrícolas u otras.

- Compatibilidad de formatos de fechas: Puede que haya un problema en las fechas al elegir el inicio y fin de los ejercicios, o incluso dejando la opción por defecto. Esto se debe a un problema de compatibilidad con los formatos de fechas en sistemas configurados en diferentes idiomas. Para resolver esto hay un pequeño desplegable en la celda O19 de la hoja Datos Básicos que permite elegir entre «aa» y «yy» para que el Plan Financiero pueda funcionar en equipos configurados en otros idiomas.

- Mes de inicio de actividad para el primer ejercicio (año 0): Independientemente de los meses de inio y fin de cada ciclo económico, para el primero de los ejercicios se puede elegir un mes de inicio diferente del inicial por defecto. En este caso cualquier estimación que se pudiera haber hecho para meses anteriores no será tenido en cuenta por la herramienta de simulación.

Esta opción tiene utilidad cuando una vez analizada la viabilidad económica de un negocio se pretende analizar la viabilidad financiera de los meses iniciales. Una forma de hacerlo es eligiendo el mes de inicio de la actividad para aprovechar meses con mejores perspectivas de venta por ejemplo.

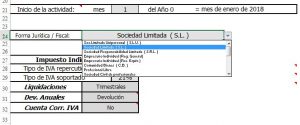

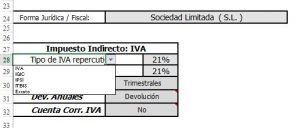

- Forma Jurídico-Fiscal: En este desplegable se puede elegir entre las formas jurídicas / fiscales. Desde el punto de vista de la herramienta de simulación solamente tiene repercusión en el cálculo de los impuestos y en las cantidades mínimas de algunas parámetros como el Capital Social o los gastos de constitución por defecto.

Puede ser interesante una vez hecho el análisis económico y financiero, analizar qué forma jurídico-fiscal es en principio más ventajosa desde el punto de vista fiscal. Este análisis tiene que hacerse necesariamente a posteriori.

- Impuesto Indirecto (IVA u otro): Entre los datos básicos se ha incluido también una casilla para poder prever si la empresa se encuentra en régimen normal de IVA, o en régimen especial de IVA para empresas exportadoras. En este segundo caso, la peculiaridad reside en que al no repercutir IVA, las declaraciones de IVA serán normalmente negativas y en este caso (solo en este caso) se devuelven por parte de la Hacienda Pública los importes negativos de las declaraciones trimestrales de IVA. Para el resto de casos, se debe dejar esta celda en No.

Es posible elegir un tipo de impuesto indirecto diferente del IVA. Para ello hay que desproteger la hoja (no hay contraseña) y posicionarse en la celda A28. Aparecerá un desplegable y se podrá elegir entre: IVA, IGIC (Islas Canarias), IPSI (Ceuta y Melilla), ITBIS (Rep. Dominicana) o Exento (no se considera impuesto indirecto)

Las liquidaciones pueden ser trimestrales (lo habitual) o mensuales. Y si en el caso de que la última liquidación de un ejercicio fuese negativa si se compensa con las liquidaciones del siguiente ejercicio o bien si se pediría la devolución. Esto tiene particular utilidad cuando se realizan inversiones iniciales significativas y el crecimiento de ventas previsto no es lo suficiente como para que sean compensadas. La devolución supone una entrada neta en la caja del negocio (tesoreía) para el año siguiente.

También puede optarse en España por la llamada cuenta corriente tributaria, en cuyo caso las compensaciones de impuestos son automáticas. Esta es una figura que no es exclusiva de la Agencia Tributaria española y con algunas variaciones está contemplada por las autoridades fiscales de otros paises.

Introducción de Parámetros

- Parámetros: En esta hoja se pueden poner variables para hacer un ajuste más fino de las previsiones. Para un análisis preliminar es mejor dejar los datos de esta hoja como están. Solamente tiene sentido usarlos cuando ya se ha completado el análisis económico financiero y se pretenden afinar algunos aspectos muy específicos. Esta hoja, como las siguientes, tiene las celdas protegidas, para que no se pueda modificar accidentalmente ninguna celda que no se deba.

También se encuentran en esta hoja los incrementos interanuales de los precios de los costes fijos (IPC), los porcentajes de reparto de dividendos y los tipos de interés de la liquidez y de la póliza de crédito. Pero es más lógico que se explique su uso más adelante.

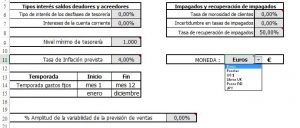

- MONEDA: En principio la moneda en la que se introduzcan los datos es indiferente a la hoja de cálculo. Lo único importante es que se sea congruente, es decir, que se introduzcan todos los datos en la misma moneda. El asunto de la moneda tuvo cierta importancia en el periodo de transición de la Peseta al Euro; incluso durante un año más; ya no. La moneda lógica es el Euro (salvo que se pretenda analizar una inversión en un país no euro)

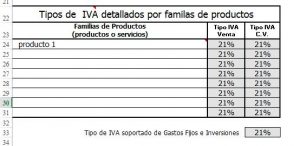

- Tipos de IVA por familias: También se pueden modificar los tipos de IVA (o del impuesto indirecto correspondiente) por cada familia o producto de venta. Puede ponerse una familia como exenta de IVA, en cuyo caso la hoja de cálculo calculará automáticamente la regla de prorrata.

- El nivel de tesorería mínimo es el nivel a partir de cual la herramienta emitirá señales de alarma para incrementar la financiación en los meses que correspondieran. Indirectamente es una forma de acotar el umbral de seguridad o el rango de incertidumbre aceptable a la hora de hacer el análisis previsional de tesorería.

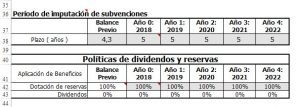

- Políticas de reparto de beneficios: En esta hoja también se pueden establecer las políticas de pagos de dividendos sobre beneficios (un %) Por defecto se supone que todos los beneficios se acumulan a reservas y no se distribuyen, lo cual es una hipótesis razonable para empresas de nueva constitución, pero no en otros casos.

- También se pueden establecer plazos de cobro de las subvenciones si las hubiera mediante porcentajes, o el plazo en años en el que los ingresos por subveniciones se imputarán como ingresos en las cuentas de resultados y devengarán los impuestos que correspondan.

- Incremento autómatico de las existencias: Esta celda solo puede contener Sí o No. El problema que pretende resolver está relacionado con los almacenes (o bodegas en sudamérica) en relación con las ventas. Dentro de las inversiones iniciales se incluyen las inversiones en almacenes o stocks. El problema es que las ventas de los siguientes años pueden ser muy diferentes de las del año inicial y en tal caso se estaría suponiendo que se hace cualquier cantidad de ventas con los mismos almacenes lo que solamente es cierto si los incrementos de ventas son limitados. Si esta celda está activada a sí de forma automática el simulador supone inversiones anuales de almacenes (stocks) en cantidad suficiente para mantener la relación almacén/ventas en cada año.

Datos de Inversiones y Gastos Iniciales

Introducción de datos de Inversiones Iniciales ANC

- En esta hoja se pueden poner los datos relativos a las inversiones en Activos NO Corrientes del primer ejercicio o año 0. El simulador supone que todas las inversiones se realizan al inicio de cada ejercicio, especialmente en el año inicial o 0. De hecho se puede (debe) considerar que todos los gastos realizados con anterioridad a la primera venta son parte de la inversión inicial. Salvo que exista alguna circunstancia especial el instante inicial debe ser el momento en el que se comienzan a realizar ventas.

Esta hoja, como las siguientes, tiene las celdas protegidas, para que no se pueda modificar accidentalmente ninguna celda que no se deba.

Las inversiones están organizadas en diferentes rubros habituales. Algunos de los nombres en la columna A pueden ser modificado, por ejemplo las máquinas u otros para acomodar mejor las circunstancias particulares de cada proyecto.

En la columna de Importe debe colocarse la cuantía de la inversión SIN IVA (o impuesto indirecto análgo) La única excepción es que la actividad esté exenta y por tanto los impuestos indirectos (IVA) se puedan considerar gasto, en cuyo caso debe consignarse el importe IVA incluido.

En el caso en que una parte de las iversión inicial se haga no mediante compra sino como aportación en especie a la sociedad, debe consignarse este importe en la columna correspondiente de la derecha. La aportación no puede ser mayor que el importe de la inversión, pero sí menor. Consignar el importe de una aportación inicial supone que no se tenga en cuenta el IVA de ese rubro (las aportaciones en especie a sociedades están exentas de IVA)

De cada rubro se pueden poner los plazos de amortización que se desee (mayor que 1 año), salvo en el caso de los terrenos que no son amortizables. Se aconseja dejar las cifras que vienen por defecto puesto que por experiencia son las habituales que se suelen manejar para pequeñas empresas.

Si se estuviera analizando una empresa que no fuera de nueva creación se pueden considerar los elementos de activos con unos años de antigüedad que serán utilizados para calcular las amortizaciones acumuladas previas, a efectos de detraerlas de las inversiones netas necesarias.

Inversiones ANC en otros ejercicios

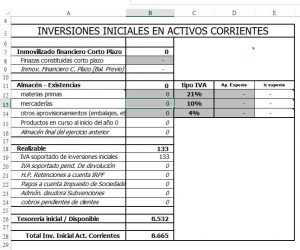

En esta hoja se ponen los datos de los activos corrientes al inicio de la actividad.

- En primer lugar las fianzas constituidas a corto plazo. No es lo habitual pero en algún caso se puede por ejemplo constituir una fianza ante un proveedor o por el alquiler de un local o nave con un contrato inferior a un año. Por ejemplo sería el caso de un negocio de temporada que se alquilara temporada a temporada. Si la duración del contrato fuera superior al año habría que ponerlo en la hoja de Gastos Iniciales.

- Los almacenes (o bodegas en sudamérica) están divididos en 3 grupos en función del tipo de IVA (o impuesto indirecto equivalente) Los nombres pueden cambiarse y poner por ejemplo «piezas» u otra palabra en lugar de Materias Primas, mercaderías, etc.

Se puede considerar la posibilidad de que estos activos sean aportados al capital de la sociedad como aportación en especie, en cuyo caso aparecerán en el Patrimonio Neto del Balance Inicial. - El resto de rubros resultan de los cálculos que el propio simulador realiza y no deben ser modificados puesto que se rompería la coherencia de la herramienta. Esta hoja, como las siguientes, tiene las celdas protegidas, para que no se pueda modificar accidentalmente ninguna celda que no se deba.

Se suponen que las inversiones se realizan de una vez al inicio de cada ejercicio. En la columna de Importe debe colocarse la cuantía de la inversión SIN IVA (o impuesto indirecto análgo) La única excepción es que la actividad esté exenta y por tanto los impuestos indirectos (IVA) se puedan considerar gasto, en cuyo caso debe consignarse el importe IVA incluido.

Gastos Iniciales y de Establecimiento

En esta hoja se pueden poner los datos relativos a los Gastos iniciales y de Establecimiento de cualquiera de los ejercicios. El simulador supone que todos estos gastos se realizan al inicio de cada ejercicio.

Dentro de estos gastos están los relativos a la formalización de las sociedades mercantiles (notaría, registro, etc) u otros que es necesario realizar para poder iniciar la actividad como licencias, permisos, tasas, publicidad inicial u otros.

Aunque es una cuestión meramente contable, los gastos de establecimiento no se incluyen en las cuentas de resultados y van directamente al Patrimonio Neto en el Balance de Situación. No así los gastos iniciales que sí van directamente a la Cuenta de Resultados (PP y GG) del ejercicio correspondiente.

No se tienen en cuenta los llamados «Gastos Amortizables» puesto que con la normativa contable actual ya no está permitido amortizar gastos.

Esta hoja, como las siguientes, tiene las celdas protegidas, para que no se pueda modificar accidentalmente ninguna celda que no se deba.

En la columna de Importe debe colocarse la cuantía SIN IVA (o impuesto indirecto análgo) La única excepción es que la actividad esté exenta y por tanto los impuestos indirectos (IVA) se puedan considerar gasto, en cuyo caso debe consignarse el importe IVA incluido.

- Dentro de los inmovilizados financieros a largo plazo deben considerarse las fianzas o depósitos que deban realizarse para el inicio de la actividad. En rigor no son gastos pero sí incrementan la necesidad de financiación inicial.

Una inmovilización financiera típica es la fianza de alquileres que típicamente son 2 ó 3 meses de la cuota de alquiler. Esta fianza se recuperaría a la extinción del contrato, nunca antes de un año (de ahí que sea largo plazo) En la práctica las fianzas es como si no se recuperaran nunca pues si el negocio va bien: ¿Por qué habría que extinguir el contrato de alquiler? Y si fuera mal, sería el menor de los problemas.

Inversiones Iniciales en Activos Circulantes

En esta hoja se introducirán los datos relativos a las inversiones en Activos Circulantes.

- En primer lugar las fianzas a corto plazo, es decir, las que serían exigibles antes de un año o ejercicio económico. Puede ser el caso de fianzas depositadas en proveedores o de alquileres de locales con una duración de contrato inferior a un año. Si el plazo del contrato de alquiler fuera superior al año, la fianza debería colocarse en la hoja de Gastos Iniciales.

- Las inversiones iniciales en almacenes están divididas en tres apartados según el tipo de impuesto indirecto aplicable, pero puede adoptarse otro criterio y pueden modificarse los nombres y en lugar de poner mercaderías o Materias Primas, poner cualquier otro nombre.

Debe colocarse la cuantía de la inversión SIN IVA (o impuesto indirecto análgo) La única excepción es que la actividad esté exenta y por tanto los impuestos indirectos (IVA) se puedan considerar gasto, en cuyo caso deben consignarse los importes con el IVA incluido.

Como todas las inversiones el simulador supone que se realizan al inicio del ejercicio inicial (en el mes de inicio)

En el caso en que una parte de estas iversiones inicales en circulante se hagan no mediante compra sino como aportación en especie a la sociedad, debe consignarse este importe en la columna correspondiente de la derecha. La aportación no puede ser mayor que el importe de la inversión, pero sí menor. Consignar el importe de una aportación inicial supone que no se tenga en cuenta el IVA de ese rubro (las aportaciones en especie a sociedades están exentas de IVA) - Incremento autómatico de las existencias: Las inversiones iniciales en almacenes (o bodega) por defecto se supone que permanecen invariables. El problema es que las ventas de los anuales pueden ser muy diferentes de las del año inicial y en tal caso se estaría suponiendo que se hace cualquier cantidad de ventas con los mismos almacenes lo que solamente es cierto si los incrementos de ventas son pequeños.

Para considerar incrementos de inversiones en almacenes hay que activar la celda correspondiente de la hoja de Parámetros. Si se activa, de forma automática el simulador supone inversiones anuales de almacenes (stocks) en cantidad suficiente para mantener la relación almacén/ventas en cada año.

Datos de Financiación y fuentes de financiación

Datos de Financiación

En esta hoja se pueden establecer las fuentes de financiación del proyecto que se esté analizando.

El simulador calcula el importe a financiar y luego en función de las fuentes de financiación agregadas si son menores que la cantidad a financiar en las celdas correspondientes de las filas 27 y 28 aparecen resaltadas los défiticts de financiación en el año en el que se produzcan.

A medida que se vayan añanadiendo fuentes de financiación estos déficits se irán reduciendo hasta que la suma de las fuentes sea superior a la cantidad a financiar, en cuyo caso desaparecen los mensajes de alarma de las filas 27 y 28 y el exceso se incluye en la tesorería inicial de la hoja de Inversiones AC (Activos Circulantes)

No es posible en este modelo introducir directamente la tesorería inicial, sino que hay que ir añadiendo importes de diferentes fuentes de financiación hasta que el total sea suficiente. La tesorería inicial entonces se calculará por diferencia. La razón de que se haga así es para garantizar la coherencia de los balances de situación y de los presupuestos de tesorería, y en definitiva del modelo de simulación. La herramienta ha sido ampliamente testada para que prácticamente en cualquier circunstancia los balances de situación cuadren siempre, la robustez del modelo y de la herramienta dependen en gran medida de ello.

Cada ejercicio se pueden añadir nuevas inversiones y además de las inversiones en activos fijos puede que se produzcan pérdidas o déficits de tesorería por motivo de las diferencias entre ventas y cobros o compras y pagos de las compras. Por eso es necesario revisar y contemplar la posibilidad de añadir fuentes de financiación cada uno de los años de horizonte que tiene la herramienta.

Hay que empezar SIEMPRE por el año inicial e ir avanzando año a año para ajustar las fuentes de financiación.

Capital Social y créditos de los socios

En la primera tabla se pueden consignar las cantidades correspondientes al capital social en numerario (efectivo) puesto que las aportaciones en especie al capital aparecen automáticamente (las que se hubieran incluido en las hojas de inversión inicial en Activos No Corrientes o Activos Corrientes)

También se pueden considerar los préstamos de los socios aunque en el modelo no se contempla la posibilidad de la devolución de estas cantidades, aunque legalmente es lo que las diferencia de las aportaciones al capital. Podríamos decir que los préstamos de los socios serán devueltos tras los 5 años que contempla el Plan Financiero.

Del mismo modo se pueden incluir las subvenciones concedidas o previstas. Las subvenciones se supondrán que se cobrarán con la política de cobros incluida en la hoja de Parámetros.

En este apartado nos referimos a las subvenciones de capital, es decir a aquellas que van ligadas a algún tipo de inversión (maquinaria, instalaciones, etc) Otra cosa distinta son las subvenciones de explotación que deben incluirse en la hoja de Previsión de Ventas.

El resto de fuentes de financiación aunque aparecerán reflejadas en la tabla de Fuentes de Financiación, se definen más abajo en la misma hoja de cálculo.

Préstamos

Se puede poner un préstamo nuevo por año. Eso sí, se irán superponiendo los pagos de todos los préstamos. Para cada préstamo se puede elegir principal, plazo, periodicidad y tipo de interés (se supondrá fijo) y periodos de carencia del préstamo. En la siguiente tabla se puede ver lo que resulta: pagos, total de intereses, etc.

El Plan Financiero automáticamente detraerá los principales de las necesidades de financiación del año que corresponda e incluirá los pagos de intereses y devoluciones en los pagos, los intereses en las cuentas de resultados, etc, etc… de manera que todo funcione y sobre todo que cuadre.

El Plan Financiero automáticamente detraerá los principales de las necesidades de financiación del año que corresponda e incluirá los pagos de intereses y devoluciones en los pagos, los intereses en las cuentas de resultados, etc, etc… de manera que todo funcione y sobre todo que cuadre.

El periodo de carencia NO computa en el plazo del préstamo. Es decir la duración total de cualquier préstamo será el plazo más el número de periodos de carencia.

Pólizas de Crédito

En este apartado se pueden poner los límites de disponibilidad por años de una póliza de crédito. Se pueden también poner los tipos de interés por lo dispuesto y por lo no dispuesto en cada uno de los ejercicios.

Por defecto cuando se pone una cifra en el apartado del año 0, automáticamente se traslada al resto de años, pero por supuesto se puede modificar.

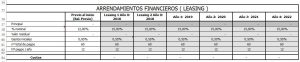

Arrendamientos Financieros (Leasing)

En este apartado se ponen los datos de los Leasing. Puede ponerse uno nuevo por cada año, en cuyo caso se superpondrían los pagos en los ejercicios en que coincidiesen. El tratamiento de los Arrendamientos financieros es prácticamente idéntico al de los préstamos, con la única salvedad que las cuotas están sujetas a impuesto indirecto (IVA u otro análogo)

Arrendamientos Operativos (Renting)

Los arrendamientos operativos en puriodad no son una fuente de financiación sino un gasto fijo. Se han incluido en esta hoja para que estuvieran junto a las fuentes de financiación porque habitualmente se suelen usar como alternativa. Cuando se usa un arrendamiento operativo, el activo NO pertenece a la empresa y por tanto no aparece en los balances de situación. Se sustituye por un gasto fijo periódico o cuota.

En cualquier otro caso, el activo aparecerá en el balance en el Activo, y la fuente de financiación correspondiente en el Pasivo del balance. Por tanto para incluir un arrendamiento operativo, hay que eliminar de las inversiones el activo para el que se pretende hacer el arrendamiento operativo (o multiplicar su valor por 0 si no se quiere perder el dato)

Introducir Datos de Gastos Fijos y RR.HH.

Datos de RR. HH.

En esta hoja se introducirán los datos relativos a los costes del personal. Son básicamente dos, los sueldos propiamente dichos y los costes de seguridad social asociados o su equivalente: planes de pensiones, seguro médico, etc.

Los empleados del negocio se dividen en dos grupos: los socios y los empleados propiamente dichos. La razón es por el diferente tratamiento de los gastos de seguridad social. Los dos primeros rubros corresponden a los socios de la empresa o negocio y el resto corresponden a las diferentes categorías de empleados.

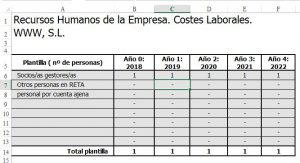

- En la primera tabla se deben poner los nombres de las diferentes categorías laborales, teniendo en cuenta que las dos primeras están reservadas para los socios de la empresa. Este es el lugar para poner por ejemplo programadores, camareros, cocineros, etc. o cualquier otra categoría laboral hasta un máximo de 6 para los empleados.

Para los socios hay dos categorías, la primera para los socios efectivamente empleados en la empresa y una segunda para otras personas que por algún motivo legal no puedan tener consideración de empleados como por ejemplo familiares directos u otros.

En esta primera tabla se pondrá el número de empleados de cada categoría para cada uno de los años previstos en la simulación. Se debe comenzar por el año 0 y por defecto en el resto de años se replicará lo introducido para el año 0, aunque por supuesto puede modificarse si se prevén nuevas contrataciones en cada categoría.Si por las características del negocio hubiera muchas variaciones en el número de empleados a lo largo del año de una o varias categorías laborales, se pueden detallar en otra hoja del modelo denominada Plantilla que por defecto está oculta.

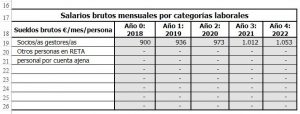

- En la segunda tabla se pondrán los sueldos brutos por persona de cada categoría de la tabla precedente. Se entiende sueldo bruto como el sueldo completo incluyendo si las hubiera retenciones por impuestos. Las retenciones por impuestos como las del IRPF no afectan a la empresa porque se pagan de igual manera, lo que pasa es que esa parte se paga a la Hacienda Pública y no directamente al empleado.

De nuevo se debe comenzar por el año 0. Por defecto en el resto de años se coloca la cantidad del sueldo incrementada en un %. Por supuesto los importes se pueden modificar como sea necesario.

Los importes de sueldos se calculan multiplicando cada celda de esta tabla por la correspondiente de la primera tabla, es decir, número de empleados de cada categoría por el sueldo bruto por persona. Esto se calcula en la tercera tabla a efectos informativos, porque la tercera tabla no se puede modificar.

- En las siguientes celdas se pueden hacer ajustes para afinar las necesidades de financiación. Al introducir los datos por primera vez se deben dejar a 0 y no usarse. En estas celdas se puede fijar un número de meses sin sueldo para los socios (las dos primeras categorías) al inicio de la actividad o un plazo en el que los sueldos de estas dos categorías pasan de 0 al sueldo que se hubiera puesto en la tabla inmediatamente anterior para el año 0. Esta posibilidad no tiene sentido cuando se están introduciendo los datos del análisis económico y financiero por primera vez. Solamente tienen sentido para ajustar los primeros meses del inicio de la actividad para ajustar beneficios y sobre todo la tesorería. Se trata de un ajuste fino que solo debe ser usado cuando se esté terminando de perfilar el análisis financieros del proyecto o negocio.

Por supuesto esta posibilidad no se puede extender a los empleados, aunque sí se pueden poner sueldos crecientes en diferentes años.

- En la siguiente tabla se introducirán los costes de la seguridad social para los empleados de cada categoría

laboral previamente definida. En el caso de los socios, el importe de la seguridad social es un fijo independientemente del sueldo (así se contempla en España: la cuota de autónomo o RETA) aunque se puede modificar para ligarlo al sueldo si fuera necesario.En el caso de los empleados el coste de seguridad social es un porcentaje del sueldo bruto. En España ese porcentaje puede variar en función de algunas condiciones personales (minusvalía, mayores de 50 años u otros) pero habitualmente es un 32% de la llamada cuota patronal y un 7% de la llamada cuota obrera; en total un 39% del sueldo que se suele redondear al alza al 40% para mayor seguridad. Se suele emplear como coeficiente 1,4 para calcular el coste de los empleados, 1 + 0,4 para tener en cuenta sueldo y seguridad social.

laboral previamente definida. En el caso de los socios, el importe de la seguridad social es un fijo independientemente del sueldo (así se contempla en España: la cuota de autónomo o RETA) aunque se puede modificar para ligarlo al sueldo si fuera necesario.En el caso de los empleados el coste de seguridad social es un porcentaje del sueldo bruto. En España ese porcentaje puede variar en función de algunas condiciones personales (minusvalía, mayores de 50 años u otros) pero habitualmente es un 32% de la llamada cuota patronal y un 7% de la llamada cuota obrera; en total un 39% del sueldo que se suele redondear al alza al 40% para mayor seguridad. Se suele emplear como coeficiente 1,4 para calcular el coste de los empleados, 1 + 0,4 para tener en cuenta sueldo y seguridad social.

- Por último están los costes de alta y baja de empleados o socios. Se pueden definir por años y se aplican cada vez que hay variaciones del número de personal en la empresa.

Hoja de Plantilla

Si fuese necesario especificar el número de empleados por meses es posible hacerlo utilizando una hoja de cálculo que por defecto está oculta. Lo primero que hay que hacer es hacerla visible haciendo click con el botón derecho sobre cualquier pestaña y seleccionar mostrar. En la lista que aparece hay que seleccionar la hoja Plantilla

En esta hoja del modelo se pueden especificar el número de personas por cada categoría laboral y mes de cada año que está previsto sean contratadas. Las cantidades iniciales se pueden poner en la primera tabla de la hoja de RR.HH. aunque prevalecerán las que aparezcan en la hoja de Plantilla. En esta hoja solo se ponen los números de empleados de cada categoría en cada mes. Esto permite tener en cuenta la estacionalidad en la contratación de empleados o la posibilidad de ir incorporando empleados en los primeros años de actividad y no necesariamente al inicio de cada año.

Los sueldos NO se ponen en la hoja de Plantilla sino en la de RR.HH.

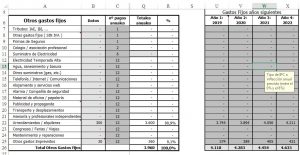

Gastos Fijos Datos

En esta hoja se introducen los datos para los gastos fijos, excepto los salariales que se incluyen en la hoja RR.HH.

En la primera columna aparecen una serie de rubros, que se pueden modificar si fuera necesario, con las partidas de gastos fijos más habituales en la mayoría de proyectos.

A continuación dos columnas con el dato (importe) y la frecuencia. La frecuencia es el número de veces que se efectúa el pago de la cantidad consignada en la celda correspondiente de la columna de Datos. La frecuencia tiene que ser un divisor exacto de 12; es decir tiene que ser 1, 2, 3, 4, 6 ó 12.

frecuencia periodicidad meses

1 anual mayo

2 semestral junio y diciembre

3 cuatrimestral abril, agosto y diciembre

4 trimestral marzo, junio, septiembre y diciembre

6 bimestral febrero, abril, junio, agosto, octubre y diciembre

12 mensual Todos los meses

Si por alguna razón la periodicidad fuese distinta se puede modificar desprotegiendo la hoja y mostrando las columnas ocultas desde la E hasta la columna P. La periodicidad que se coloque aquí será la usada para todos los ejercicios.

Para los años posteriores al inicial se pueden consignar los importes totales anuales para cada partida en la tabla a la derecha. Los importes consignados se aplicarán en los ejercicios correspondientes con la periodicidad que se hubiese establecido para el año inicial.

En el caso de que el mes de inicio no fuera el primero, cualquier pago anterior al mes de inicio simplemente no se tendrá en cuenta en el año inicial o año 0.

En el caso de que el mes de inicio no fuera el primero, cualquier pago anterior al mes de inicio simplemente no se tendrá en cuenta en el año inicial o año 0.

Gastos Fijos de temporada

En la columna D es posible asignar para cada partida si se trata de un gasto de temporada o no. Si en la hoja de parámetros se hubieran definido meses de temporada los gastos fijos marcados como de temporada se aplicarían solamente en los meses de la temporada pero no en el resto. Si no se hubiera definido temporada estos valores no tienen efecto y da igual si están a sí o a no.

Introducción Datos de Previsiones de Ventas

Las previsiones de Ventas en el Plan Financiero

De todos los apartados del Plan Financiero, el más complicado es sin duda el relativo a las previsiones de ventas.

De entrada podemos decir que no existe una regla fija ni una única manera de hacerlas, aunque sí unas pautas generales que son de aplicación en la inmensa mayoría de los casos. La principal de todas es que las familias de productos o servicios estén bien elegidas y definidas. Esto es clave para hacer las previsiones de ventas.

Se podría decir que las previsiones de ventas es la parte más «artística» de todas las previsiones de cualquier Plan Económico o Financiero.

Definición de las familias de productos / servicios

Definir las familias de productos con un criterio inteligente que facilite las previsiones y sea útil.

El número de familias a definir tiene que ser lo suficientemente grande para poder organizar las previsiones de ventas, pero lo suficientemente simple para no añadir complejidad superflua.

Por otro lado las familias tienen que ser representativas de los productos o servicios que se prevén vender. Por ejemplo, es posible definir una famila otros, pero la venta de esta familia no puede suponer el 60% del total. Las familas definidas debería contemplar y agrupar al menos el 80% del volumen de ventas aproximadamente.

Cada familia debe contemplar artículos o servicios homogéneos en precio, coste directo y plazos de cobro. Podría tener sentido por ejemplo diferenciar las ventas de un mismo producto o servicio en varios grupos en función del precio o de los plazos de pago de los clientes. O cualquier otro criterio que haga que las ventas en cada familia sean homogéneas y que el conjunto de familias definidas represente la mayoría de las ventas previstas.

Para cada familia hay que definir: un nombre, un precio de venta por unidad, un coste directo por cada unidad de producto o servicio y una política de cobro para las ventas de ese producto o servicio. Posteriormente habrá que definir para cada familia las previsiones de ventas mes a mes en unidades.

Como se puede ver es imprescindible definir una unidad de venta (yo le llamo definir los «unos») La unidad de venta puede ser cualquiera con la única condición de que sea coherente para el número de unidades de las previsiones de ventas, los precios, los costes directos, etc.

En muchos casos las unidades son «naturales» y vienen definidas implícitamente por el propio producto o servicio. Pero no siempre. En algunos casos los productos se «inventan» y se les da nombre en el área de marketing para definir bien qué incluyen y qué no. Esto es muy típico de los servicios por ejemplo de telefonía móvil, seguros u otros. Los productos definidos por el área de marketing normalmente son una buena definición de productos para hacer las previsiones de ventas.

En la herramienta de simulación del Plan Financiero las previsiones de ventas se hacen usando dos hojas del modelo:

- Precios-CV Esta hoja se usa para los Precios unitarios, Costes Variables Unitarios, las Políticas de Cobros de ventas y las políticas de pagos de costes variables.

- Estimaciones de Ventas: Esta hoja se usa para poner las previsiones de número de unidades por meses para cada uno de los 5 años de la simulación.

Nota: Las subvenciones de explotación deben incluirse como una familia más de ventas o bien incluirse su importe como un sobreprecio de las ventas a que hagan referencia.

La hoja Precios-CV

En esta hoja del modelo se pondrán los precios unitarios, los costes variables unitarios y las políticas de cobro de ventas y las políticas de pagos de costes variables.

Precios Unitarios

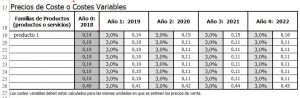

La primera de las tablas de esta hoja se dedica a los precios de venta por unidad, fuere cual fuere la unidad elegida para cada familia de productos o servicios. Lo único importante es que este precio unitario sea congruente con el coste variable unitario que se definirá después y las unidades definidas en la hoja de Estimaciones de Ventas.

Se definen los precios unitarios para el primer año (año 0) y luego los incrementos para definir los precios para los años siguientes. Por defecto hay un 3% de incremento.

Se definen los precios unitarios para el primer año (año 0) y luego los incrementos para definir los precios para los años siguientes. Por defecto hay un 3% de incremento.

Si las previsiones de ventas se hacen directamente en euros, los incrementos de precios interanuales deberían ponerse a 0%.

Costes Variables o directos unitarios

La segunda de las tablas de esta hoja es donde se deben reflejar los costes variables o directos por cada unidad, fuere cual fuere la unidad elegida para cada familia de productos o servicios. Lo importante es que este coste variable unitario sea  congruente con el precio unitario definido en la primera tabla y las unidades definidas en la hoja de Estimaciones de Ventas.

congruente con el precio unitario definido en la primera tabla y las unidades definidas en la hoja de Estimaciones de Ventas.

Se definen los costes variables unitarios para el primer año (año 0) y luego los incrementos para definir los costes variables o directos para los años siguientes. Por defecto se usa el mismo incremento que para los precios de ventas de la primera tabla.

Si las previsiones de ventas se hacen directamente en euros, los incrementos de costes variables unitarios interanuales deberían ponerse a 0%.

Tras la tabla donde se definen los costes variables unitarios hay una tabla resumen de precios, costes variables y márgenes por familias de productos y años. Esta tabla sirve como comprobación de que no se han definido familias con márgenes negativos por ejemplo, o que los márgenes brutos previstos son correctos.

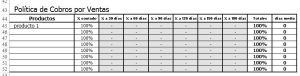

Políticas de cobros de ventas

Tras la tabla resumen de precios, costes variables unitarios y márgenes, está la tabla de las políticas de cobros de ventas.

En esta tabla se ponen para cada familia de productos los porcentajes del precio que se cobran a 30 días, 60 días, etc. Por diferencia se calcula el porcentaje de cobros al contado. Por supuesto la suma de todos los porcentajes tiene que sumar 100%. Si se definieran porcentajes que sumaran más que el 100% aparecería un mensaje de error a la derecha.

En esta tabla se ponen para cada familia de productos los porcentajes del precio que se cobran a 30 días, 60 días, etc. Por diferencia se calcula el porcentaje de cobros al contado. Por supuesto la suma de todos los porcentajes tiene que sumar 100%. Si se definieran porcentajes que sumaran más que el 100% aparecería un mensaje de error a la derecha.

También a la derecha aparece en plazo medio de cobro expresado en días que suponen los porcentajes de cobros asignados.

El modelo de plan financiero permite como máximo plazos de pago de 180 días, es decir 6 meses. En muchos países estos plazos de cobro o pago son impensables. Desafortunadamente en España no son infrecuentes, incluso a veces son superiores, a pesar que desde julio de 2010 la entró en vigor la Ley 15/2010 que limita este plazo a un máximo de 60 días y en algunos casos especiales a 120 días. Sin embargo la realidad es que esta ley se incumple de manera generalizada, comenzando por la propia administración pública en sus propios contratos.

Los porcentajes de cobros pueden ser diferentes para cada familia de productos, pero por defecto (y por comodidad) a la hora de introducir los datos se van trasladando al resto de familias. Por supuesto se pueden modificar sin ningún problema.

Políticas de pagos de Costes Variables

De exactamente igual manera que se han definido las políticas de cobros se hace con los pagos de costes variables, pero esta vez serán los pagos de los costes variable pero sobre el total de coste variable que se hubiera producido en cada mes. Esta tabla representa por tanto la política de pago a proveedores.

Desde julio de 2010 en España por ley el plazo máximo de pago a proveedores no puede ser superior a 60 días y en algunos casos excepcionales 120 días como máximo.

La modificación de las políticas de pagos de costes variables o cobros de ventas no afectan a la cuenta de resultados, pero sí y de manera muy importante a las previsiones de tesorería y a las necesidades de financiación.

.

La hoja Estimaciones Ventas

En esta hoja de cálculo del modelo se dispondrán las previsiones de ventas en unidades al mes para cada uno de los meses de cada uno de los 5 años que comprende el horizonte temporal de la simulación.

Es posible introducir todos estos datos a mano, pero es una tarea tremendamente tediosa y dudosamente productiva. Lo lógico es establecer algún tipo de modelo de previsión de ventas, o al menos algún tipo de modelo matemático no excesivamente complicado que permita extender las previsiones de ventas a todos los años sin tener que hacerlo manualmente.

Esta es una de las razones poderosas para elegir bien las unidades de ventas de cada familia de productos. Si la elección está bien hecha, establecer algún tipo de modelo no demasiado complejo suele ser fácil y comprensible para permitir mantener el «tacto» de las previsiones, es decir, entender y poder hacer entendibles las previsiones de ventas a otras personas.

El modelo puede ser cualquiera, aunque por experiencia un tipo de modelo que se puede usar prácticamente con cualquier producto o servicio consiste en suponer un año base y a partir de éste proyectar las previsiones al resto de años.

Como el año 0 es un año «extraño» puesto que puede no contener 12 meses (se puede iniciar la actividad en otro mes distinto de enero o del primer mes) y aunque se hiciera, el primer año de introducción en el mercado las previsiones de ventas son típicamente menores que las que puedan producirse después puesto que transcurre un tiempo hasta la introducción de una nueva empresa o negocio en el mercado. Y esto sucede prácticamente para cualquier negocio.

Por esta razón, mi opinión es que es mejor usar como año base el año 1 y NO el año 0 De este modo mi consejo es empezar por introducir las previsiones de ventas en unidades para cada una de las familias de venta definidas del año 1

Una vez definidas las previsiones de ventas del año 1, se pueden usar los incrementos interanuales dispuestos a la derecha de la columna de totales de cada uno de los años siguientes para proyectar las previsiones de ventas del año base al resto de ejercicios.

¿Y qué pasa con el año 0?

El año 0 como ya he comentado, en mi oponión es una mala opción para ser usado como año base para las previsión de ventas. Mi consejo, y lo que está dispuesto en la tabla correspondiente del Plan FInanciero consiste en definir para cada una de las familias de ventas una cantidad inicial; sería como un una venta mínima de entrada en el mercado. Esta cantidad la pondremos en la celda del mes de enero (o primer mes) del año 0.

Por defecto he introducido en las celdas del resto de meses del año 0 una fórmula que a primera vista puede parecer muy complicada y artificiosa y admito que lo es, pero que no hace más que suponer una rampa de entrada desde el valor inicial puesto en el primer mes (para cada una de las familias) hasta el valor del mes de enero del año siguiente, modulada con un factor de forma dependiendo de la estacionalidad del año base (año 1) que es tanto mayor cuanto más cerca del final del año.

O dicho de otro modo más sencillo: lo que la fórmula representa es un incremento de ventas progresivo durante el año 0 que tiene en cuenta la estacionalidad de las ventas y parte del valor inicial hasta unas ventas dijeramos «normales» o previsibles.

¿Y hay que usar obligatoriamente este modelo?

Por supuesto que NO. El modelo está puesto por defecto para facilitar las cosas, no para complicarlas (aunque a veces lo hace) Una opción clara es BORRAR todas las fórmulas de las previsiones del año 0 y sustituirlas por valores o por otras fórmulas. No pasa absolutamente nada y el modelo funciona perfectamente sin ningún problema.

Se pueden hacer otras relaciones matemáticas mediante fórmulas entre las previsiones de una año respecto del precedente, o entre los meses, o prácticamente cualquier otro modelo. Esta parte es sin duda alguna la menos sistemática y más «artística» a la hora de hacer las previsiones económico financieras. Y de hecho en muchos casos es la clave de la solvencia y la viabilidad de prácticamente cualquier negocio. NO hay regla general y cada negocio requerirá algún tipo de relación específica para poder montar las previsiones de ventas para los 5 años del horizonte temporal. En este punto es claramente imprescindible la intervención de un analista, consultor o persona con experiencia en el sector.

¡¡ Me salen errores de «Referencia Circular» al introducir valores en las previsiones de ventas !!

No pasa nada. No se ha roto nada. Lo que pasa es que las fórmulas que están en las previsiones de ventas del año 0 están actuando como un bucle cerrado. La solución para ello es o bien, no poner fórmulas en las previsiones del año 1 que relacionen los valores del año 0, o bien eliminar las fórmulas de las previsiones de ventas del año 0 y sustituirlas por valores.

Previsiones de Ventas directamente en Euros u otra unidad monetaria.

En algunos casos donde no es posible definir familias o bien se quieren hacer las previsiones por cualquier motivo directamente en unidades monetarias (Euros por ejemplo) es posible hacerlo simplemente reduciendo la unidad al Euro (o al dolar o a la moneda que se trate) poniendo en la tabla de precios simplemente 1 (o 1000 si las previsiones se quisieran hacer en miles de euros)

Los costes variables serían entonces por cada euro de ventas (es decir el coste variable directamente en tanto por uno, o tanto por mil si se pusiera mil) y en la hoja de Estimación de ventas hacer las estimaciones directamente en euros o miles de euros (o la moneda que fuese)

Comprobación rápida de datos de ventas

No es imprescindible, pero creo que no está de más cuando se terminan de introducir los datos correspondientes a las previsiones de ventas echar un vistazo a la hoja Resumen Ventas 5 años. Esta hoja no es de datos, sino de resultados y no podremos modificar nada en ella, pero sí podremos ver varias cosas que nos pueden ser de ayuda.

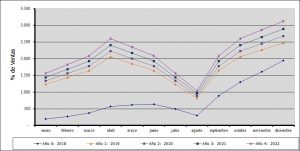

En primer lugar, las gráficas de ventas donde podemos ver la estacionalidad y comprobar que es correcta, que no haya picos inesperados en un determinado mes porque sería un indicio de un error a la hora de introducir cantidades, y la forma de las ventas del primer año (línea azul) desde un nivel más bajo que el resto de años hasta aproximarse al final del primer año a unas cifras de ventas similares a las del resto de años.

Por otro lado podemos ver los resultados de las ventas anuales tanto en unidades (fueran las que fueran) y en unidades monetarias (Euros u otra)

También podemos ver los Costes Variables por familias y comprobar que no son por ejemplo mayores que las ventas y que son congruentes con las cifras introducidas.