Análisis de resultados del Plan Financiero

Una vez introducidos los datos de una simulación o proyecto concreto, el siguiente paso es el análisis de resultados.

Es importante resaltar que el analisis de un proyecto no es un proceso lineal con un principio y un fin, sino un proceso iterativo, donde una vez introducidos los datos fundamentales es necesario analizar los resultados, volver a los datos de entrada, modificarlos, volver a ver los resultados tantas veces como sea preciso hasta ajustar los datos y parámetros para que cuadren los resultados.

Siempre es conveniente hacer una comprobación rápida para asegurarnos que no hay ningún error de bulto y que situación general presentan los resultados de la simulación con los datos introducidos hasta el momento.

Por supuesto esta comprobación rápida no es un análisis suficiente, y siempre será necesario analizar los resultados con más detalle. El Plan Financiero contiene un buen número de hojas con resultados, más otro buen número oculto con el detalle de los cálculos por meses para cada uno de los años del horizonte del proyecto.

Cualquier persona con algunos conocimientos de análisis financiero tiene información más que suficiente para realizar un análisis para determinar la viabilidad económica y financiera del proyecto e incluso para poder analizar alternativas modificando algunos parámetros y vovlviendo a comprobar los resultados, una y otra vez hasta que todo encaje.

Sin embargo es conveniente seguir una secuencia de lectura y comprobación de resultados para hacer el análisis de resultados. Por supuesto no es obligatorio ni preceptivo de ninguna manera, pero sí conveniente especialmente para los usuarios que no estén familiarizados con el análisis económico y financiero de proyectos.

Se podrían tomar los datos de la hoja Datos de Evaluación, pero personalmente prefiero ir a la hoja de PPyGG, Balances, Resumen de tesorerías, etc porque hay más información de la que se puede encontrar en el resumen de Datos de Evaluación. La mayoría de las veces basta con un vistazo de los gráficos de tesorería o de beneficios.

En cualquier caso es la forma que la que habitualmente yo lo hago y la forma en la que recomiendo hacerlo.

Esta es la secuencia que yo sigo:

Viabilidad Económica: ¿Hay Beneficios?

La viabilidad económica de un proyecto consiste en que haya resultados netos positivos todos los años, salvo quizá con la excepción del año inicial. Si hubiera pérdidas en el año inicial éstas debería ser posible que fueran asumidas por un incremento de financiación incial. En cualquier otro caso no podemos decir que el proyecto en tales condiciones sea viable.

En principio deberíamos mirar con igual atención todos los ejercicios, pero la experiencia me dice que es mejor mirar primero todos los años excepto el inicial o año 0 y luego mirar este con especial atención. El año inicial siempre es especial porque es el arranque y se producen muchas circunstancias que previsiblemente no se repetirán. Así que en primer lugar miraremos si hay beneficios para todos los años excepto para el inicial.

En la hoja de PPyGG 5 años, tenemos las cuentas de resultados. Sin ningún tipo de preámbulo hay que ir a la «bottom line», es decir, a la última línea, la de los resultados: Resultado Neto del Periodo.

Pueden pasar varias cosas. Si hubiera beneficios en cada uno de los 5 ejercicios, podremos pasar al siguiente paso, pero si no es así habrá que revisar los datos de entrada. Si hay beneficios en todos los años excepto el primero, también son buenas noticias porque se trata solo de ajustar algunas cosas para arreglar el arranque del proyecto. Como el año inicial es especial por muchos motivos merece analizarse y ajustarse de forma especial y específica.

En principio procederemos para todos los años excepto el incial que como digo se debe ver específicamente.

- Siempre el primer paso es comprobar que los márgenes de contribución son positivos y coherentes para descartar errores obvios pero que pueden deslizarse al introducir los datos como que los márgenes de contribución sean negativos o prácticamente nulos. Para ello podemos ir a la hoja Precios-CV en la tabla Márgenes y Costes Variables Unitarios situada a partir de la fila 31 hasta la 40 de esta hoja.

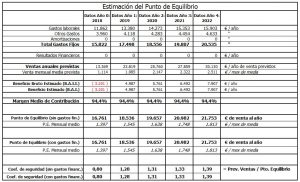

- Pérdidas en cualquier año distinto del primero (año 0) En este caso casi con total seguridad hay un problema de ingresos, es decir, las ventas no son suficientes. En este caso, hay que revisar los puntos muertos (Hoja P. Equilibrio) y en la línea correspondiente a los coeficientes de seguridad ver cómo son:

- Los coeficientes de seguridad o algunos de ellos deberían estar cerca de 1 aunque por debajo, es decir, muy cerca del punto muerto. Si así fuera es un problema de ajustar gastos y/o incrementar algo las ventas.

- Si los coeficientes de seguridad están muy por debajo de 1, es más complicado y lo que hay que revisar es el modelo de negocio y la estructura.

- Si los coeficientes de seguridad están por encima de 1 los primeros años y alguno de los siguientes por debajo, es un problema «incremental», es decir, o las ventas no están creciendo lo suficiente año a año, o bien los gastos están creciendo por encima de lo que los ingresos pueden soportar. En este caso hay que revisar las previsiones de ventas de los años con pérdidas, y lo mismo de los gastos: RRHH o Gastos Fijos de los años que tuviesen pérdidas.

- Si todos los años tienen beneficios excepto el primero, el problema es el arranque. Aquí hay varias soluciones:

- Agregar financiación inicial para soportar las pérdidas del año inicial.

- Incrementar las ventas del año inicial.

- Reducir los gastos de estructura del año inicial bien RRHH bien u Otros Gastos Fijos

Viabilidad financiera: ¿Hay desfases de tesorería?

La viabilidad financiera consiste en que no se produzcan desfases de tesorería en ningún mes de ninguno de los años del horizonte de simulación, o lo que es lo mismo, que con los datos y previsiones contempladas en el Plan Financiero, previsiblemente se podrán atender todas las obligaciones de pago asumidas por el negocio o empresa.

En principio deberíamos mirar con igual atención todos los ejercicios, pero la experiencia me dice que es mejor mirar primero todos los años excepto el inicial o año 0 y luego mirar este con especial atención. El año inicial siempre es especial porque es el arranque y se producen muchas circunstancias que previsiblemente no se repetirán.

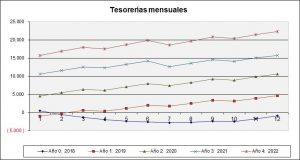

En la hoja de Resumen Tesorerías, tenemos los resumenes anuales de los flujos de caja anuales, así como los gráficos por meses de los flujos de caja.

Yo me voy dentro de la hoja Resumen Tesorerías a la tabla de pólizas de crédito y descubiertos que está situada casi al final, a partir de la fila 32 de la hoja de cálculo.

Normalmente lo primero que miro es el gráfico con las tesorerías mensuales. Lo primero comprobar que la línea horizontal de 0 de las tesorerías está en la parte inerior y no en el el medio, es decir, que no se han producido desfases de tesorería o descubiertos. Si se hubieran producido en la tabla de pólizas de crédito y descubiertos aparecería las cantidades de color rojo y entre paréntesis (negativas) Si no se hubieran producido ningún tipo de desfases de tesorería o descubiertos podemos decir que el proyecto en estas condiciones es financieramente viable.

Sin embargo la experiencia me dice que si la viabilidad financiera de un proyecto sale a la primera… hay que desconfiar porque lo más probable es que se nos haya pasado algo por alto y deberíamos repasar los datos introducidos: gastos, costes variables, etc. para comprobar que no se nos ha olvidado nada.

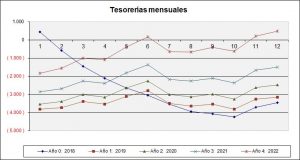

En segundo lugar lo que miro es si hay una marcada estacionalidad de las tesorerías, es decir, que haya algunos meses concretos donde se produzcan picos de exceso de caja o de defecto de caja. Si así fuera, podemos saltar los pasos siguientes y la solución al problema de los déficits de caja puntuales sería prever financiación a corto (pólizas de crédito o similar) o bien analizar si fuera posible cambiar las ventas para disminuir estos picos de necesidad de efectivo.

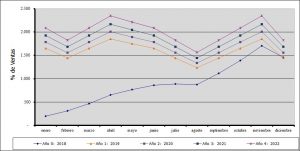

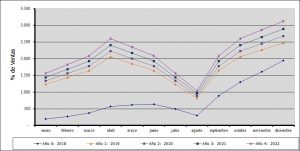

En segundo lugar lo que miro es si hay una marcada estacionalidad de las tesorerías, es decir, que haya algunos meses concretos donde se produzcan picos de exceso de caja o de defecto de caja. Si así fuera, podemos saltar los pasos siguientes y la solución al problema de los déficits de caja puntuales sería prever financiación a corto (pólizas de crédito o similar) o bien analizar si fuera posible cambiar las ventas para disminuir estos picos de necesidad de efectivo.

En tercer lugar lo que miro es si las curvas de tesorerías mensuales son ascendentes o descendentes, es decir, si los flujos de caja netos anuales son positivos o negativos. Si los flujos de caja netos son positivos vamos bien, si por el contrario los flujos de caja son negativos tiene peor cariz.

Si los flujos de caja netos son positivos aunque se produzcan tesorerías negativas, es una cuestión de financiación inicial, puesto que siendo las curvas de tesorerías ascendentes, si se cambia el nivel del 0 (yo hablo del nivel del agua) el problema de viabilidad financiera estará solucionado.

Si los flujos de caja netos son negativos lo normal es que sea por dos causas: porque hay pérdidas recurrentes, en cuyo caso lo de menos es el problema de viabilidad financiera y habrá que volver a analizar la viabilidad económica; o bien porque se acometen inversiones o pagos de deuda a un ritmo mayor de lo que la generación de caja d

el negocio permite. En este segundo caso la solución también es obvia: escalonar inversiones si fuera posible o analizar la posibilidad de relajar las condiciones de devolución de deuda típicamente incrementando el plazo de los préstamos o leasing.

Si hay necesidad de financiación adicional, descubiertos, o bien se incrementan las fuentes de financiación del año en el que se produzca el desfase, para ello hay que ir a la hoja Financiación; o bien incrementar ventas de productos con cobro a contado o reducir ventas de familias de venta con cobro a plazo. Por supuesto hay algunas alternativas más, pero estas son las más habituales.

Ajustes del año inicial o año 0

El año inicial siempre es especial porque es el arranque y se producen muchas circunstancias que previsiblemente no se repetirán. Por ejemplo que el año inicial normalmente no durará 12 meses sino que el incio de la actividad se realizará en algún mes del año inicial pero no necesariamente el primero, o que lleva un tiempo que cualquier producto o servicio se introduzca en cualquier mercado lo que hará que las ventas se vayan incrementando progresivamente durante algunos meses hasta llegar a un volumen que podríamos llamar «normal». También es bastante normal que durante el año inicial se vayan contratando progresivamente personal o se vayan asumiendo gastos fijos a medida que van siendo necesarios en función de la evolución de la empresa, demanera que tanto los gastos como los ingresos durante el año inicial se comportarán típicamente en forma de rampa creciente.

Es lo mismo que ocurre en un avión: inicialmente está parado sobre la pista, luego comienza a adquirir velocidad, luego levanta el vuelo y tras unos minutos de ganar altura alcanza una altura y velocidad de crucero. Una vez alcanzado el régimen de crucero es mucho más fácil mantenerlo; el problema es el despegue y la fase de ascenso. Lo mismo sucede con las empresas o negocios que comienzan.

Cuando se introducen los datos de previsiones de ventas yo recomiendo introducir las previsiones de ventas «normales» en el año 1, no en el año 0. El año 0 prefiero y recomiedo reservarlo precisamente para simular las ventas del periodo inicial o periodo transitorio.

Cuando se analizan los resultados del Plan Financiero, mi recomendación es primero analizar el resto de años y dejar para el final el año inicial. Por supuesto que no es obligatorio hacerlo así, pero mi experiencia me dice que es mejor hacerlo así.

De manera que si hay problemas en cualquiera de los otros años, primero se resuelvan los años «normales» tanto si es un problema económico (beneficios) o financiero (tesorerías) y solo luego, se analice el año inicial.

Lo primero en el año inicial, es comprobar si hay beneficios o no. Si no hubiera beneficios hay que ver si la cuantía no es demasiado alta en cuyo caso podemos ajustarlo incrementando la financiación inicial algo y asumir esas pérdidas, o bien reducir algo los gastos al principio de la actividad, por ejemplo bajando algún coste fijo del año inicial (lo que no necesariamente siempre es factible)

O una solución que podemos decir que no es demasiado ortodoxa pero sí muy habitual: bajar el sueldo a los socios (nunca a los empleados) durante algunos meses. Para hacerlo podemos ir a la hoja de RR.HH. y en la fila 33 podemos fijar un número de meses sin sueldo para los socios durante el año inicial (menos de 12) o en la fila 34 podemos fijar unos meses en los que los sueldos de los socios pasarán de 0 hasta el valor que se haya establecido en esa misma hoja de RR.HH. más arriba en el apartado de sueldos.

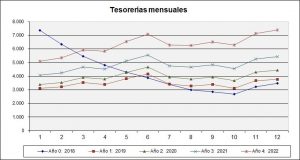

Después hay que comprobar la tesorería del año inicial. En la hoja de Resumen de Tesorerías podemos ver cuánto es el déficit y en qué mes se produce. Si se produce en los primeros meses de actividad es buena señal, porque quiere decir que el resto de meses está por encima y que la tesorería será seguramente creciente. Si se produce en un mes intermedio, también es buena noticia porque se trata de algo estacional o puntual como la temporada de ventas, gastos o algún hecho puntual como algún trimestre de IVA o similar.

Si el mes de mínima tesorería es diciembre (o el último) es una peor señal porque quiere decir que la tesorería de ese año es decreciente y posiblemente los primeros meses del año 1 también lo serán.

Si el mes de mínima tesorería es diciembre (o el último) es una peor señal porque quiere decir que la tesorería de ese año es decreciente y posiblemente los primeros meses del año 1 también lo serán.

En cualquiera de los casos la solución obvia es incrementar la financiación inicial (más capital, préstamo o póliza de crédito) pero hay alguna alternativa más. Por ejemplo potenciar las ventas de las familias de productos de cobro contado o corto plazo durante el primer año. O disminuir las ventas de las familas de ventas con peores condiciones de cobro… con cuidado de no incurrir en pérdidas por descenso de ingresos.

Cuando los déficits de tesorería se producen por un crecimiento de ventas demasiado rápido, la solución es disminuir la velocidad de incremento de ventas, de este modo las necesidades de circulante disminuirán.

¿Son las condiciones de viabilidad factibles?

Una vez ajustadas las condiciones de viabilidad de los 4 años siguientes, si conseguimos ajustar las condiciones del año inicial, habremos conseguido ajustar las condiciones del proyecto para su viabilidad tanto financiera como económica. La siguiente pregunta ahora es: ¿Son estas condiciones factibles?

Y puede parecer una obviedad, pero no lo es en absoluto.

¿Es posible fabricar y distribuir lo que prevemos vender con las inversiones en maquinaria previstas y el personal que prevemos contratar? Es decir: ¿Es físicamente posible?

¿Los precios de venta están acordes con el mercado? ¿Los costes variables están ajustados al mercado y a la realidad?

¿Los sueldos de los empleados son razonables y acordes con el mercado y la normativa?

¿Los sueldos de los propios socios son razonables y acordes con el mercado, por lo menos a medio plazo? Como dice un buen amigo, se trata de proyectos de autoempleo, no de autoexplotación.

¿Es factible conseguir de los socios la aportación de capital prevista? ¿Es factible conseguir de alguna entidad financiera los préstamos, arrendamientos financieros u operativos previstos en las condiciones previstas?

Si la respuesta a cualquiera de estas preguntas es NO, el proyecto directamente NO ES VIABLE.

No es razonable decir que un proyecto es viable en base a unas hipótesis irreales; nos estaríamos engañando a nosotros mismos. Eso sí, el papel y Excel lo admiten todo… pero eso no quiere decir en ningún caso que los resultados sean ni razonables ni mucho menos fiables por muy fiable que sea la herramienta: si las hipótesis son irreales los resultados también lo serán.

Los resultados de una simulación o de un análisis económico y financiero serán realistas y razonablesen la medida en que todas las hipótesis lo sean. E incluso en ese supuesto, una simulación no es garantía de éxito.